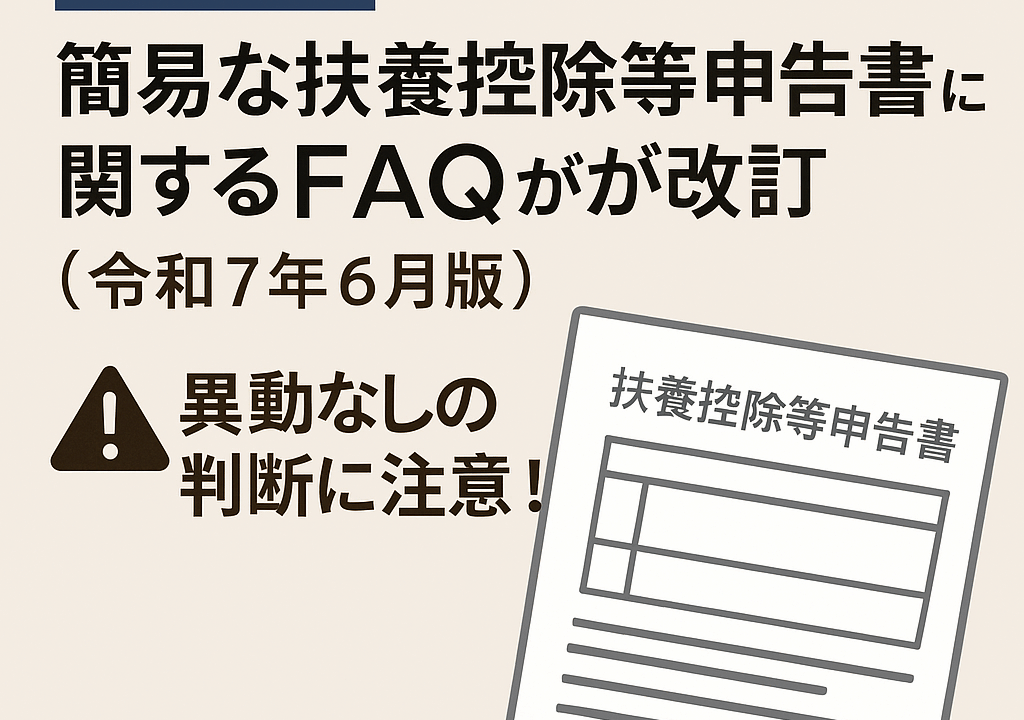

国税庁は2025年6月、「簡易な扶養控除等申告書に関するFAQ(源泉所得税関係)」の最新改訂版を公表しました。

今回の改訂では、令和7年度税制改正の内容を踏まえ、扶養控除等申告書の提出や異動の取り扱いに関する実務上のポイントが明確になっています。

■ 改訂のポイント(実務向け)

今回のFAQで改訂された項目は、実務で特に間違いやすい以下の論点です。

✅ 簡易な扶養控除等申告書の概要(1-1)

→ どんな人が簡易な申告書を提出できるのかを整理

✅ 前年から異動がない場合の考え方(2-2)

→ 親族の異動や所得見積額の変化がある場合の判断

✅ 所得の見積額に変動があった場合の取り扱い(2-3)

→ 少しの変動なら異動なしでOKなケースを解説

✅ 配偶者の源泉控除対象の判断(2-4)

→ 配偶者控除を受けるときの異動確認

✅ 提出期限に関する注意点(4-1)

→ 提出が遅れた場合のリスク

■ 実務で押さえるべきポイント

✅ 異動の定義に注意!

前年に扶養親族として記載していた人が、今年は控除対象外になる場合は「異動あり」と判断します。

この場合は簡易な申告書ではなく、あらためて通常の扶養控除等申告書を提出してもらいましょう。

✅ 所得見積額の変動

金額が多少上下しても、親族区分が変わらないなら異動なしと扱えますが、FAQの具体例を必ず確認してください。

✅ 令和8年分以降の書式

扶養親族の情報は基本的に変更ありませんが、改めて確認を行う必要があります。

■ 実務担当者の次の一手

✔ 社内で異動なし・異動ありの基準を周知

✔ 今年の申告書で異動が発生しそうな従業員がいないかをチェック

✔ 令和8年以降の運用についても早めに情報収集

これらを進めると、年末調整時のトラブルを減らせます。

■ 詳細情報

▶ 簡易な扶養控除等申告書に関するFAQ(令和7年6月30日改訂)

「扶養控除等申告書の確認方法が不安」「年末調整をスムーズに進めたい」といったお悩みがあれば、当事務所までお気軽にご相談ください。

👉 無料相談フォームはこちら

(原則、翌営業日以内にご返信いたします)