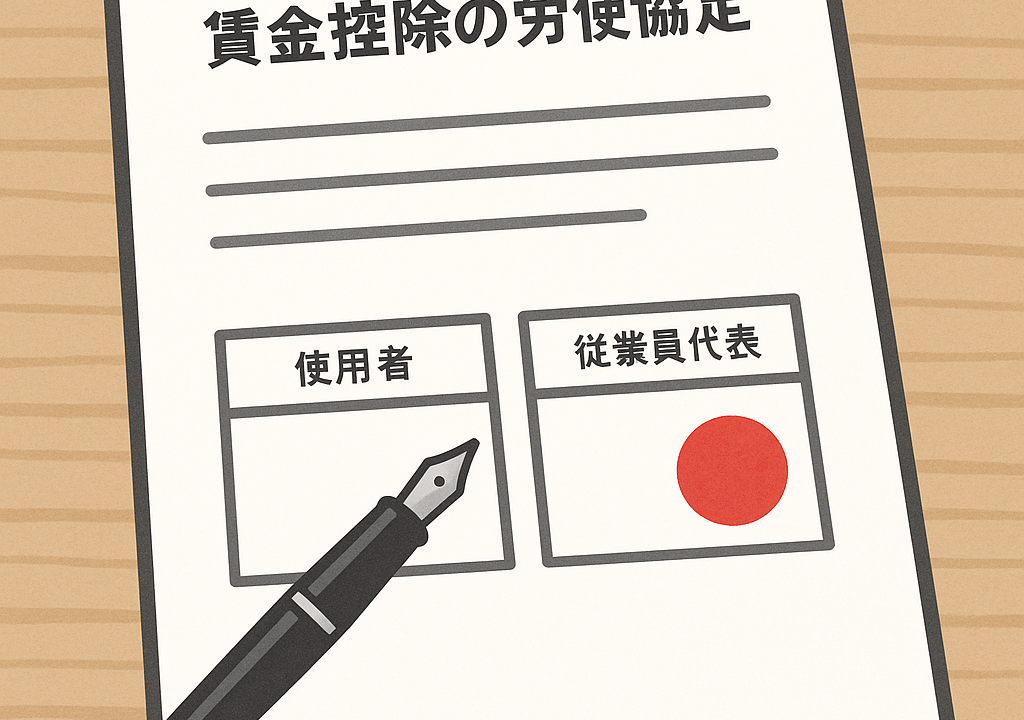

企業が従業員の賃金から控除を行う場合、労使協定の締結が必要となります(例:社宅費や労働組合費の控除など)。

では、この労使協定には使用者や従業員代表の押印は必須なのでしょうか?

法律上の取扱い

労働基準法第24条では、賃金の控除には労使協定の締結が必要と規定されています。

しかし、協定に押印を義務づける規定は法律上存在しません。

つまり、形式的には押印がなくても協定は成立します。

ただし、協定が実際に成立しているか、誰が署名したのかを巡って後日の紛争が生じる恐れがあります。

実務上の取扱い

実務では、以下の理由から署名や記名押印を行うことが一般的です。

- 使用者と従業員代表が合意した事実を明確にするため

- 誰が従業員代表であるかを客観的に確認できるため

- 後に「同意していない」と争われることを防止するため

事例

事例1:押印がなかったためにトラブルに発展

ある会社で、社宅費を賃金から控除していましたが、労使協定には従業員代表の署名だけで押印がありませんでした。

のちに従業員から「協定内容を詳しく知らされていない」と争われ、協定の効力自体が疑われてしまったのです。

結果として、会社は説明責任を果たせず、数か月分の控除を返還する事態となりました。

事例2:署名押印でトラブルを防止

別の会社では、従業員代表を選出する手続をきちんと行い、労使協定に署名・押印を付しました。

後日、一部従業員から「社宅費の控除に同意した覚えがない」と申し出がありましたが、協定書に押印があることで合意の証明が可能となり、大きなトラブルには発展しませんでした。

まとめ

- 法律上、賃金控除の労使協定に押印は必須ではありません。

- しかし、実務上は署名や押印をしておくことが安心・安全です。

- 押印によって、合意の有効性を裏付け、将来のトラブルを防止することができます。

👉 賃金控除の労使協定や従業員代表の選出手続きについてご不安がある方は、専門家にご相談ください。