2025/08/19|手続き・届出|行政資料・リーフレット

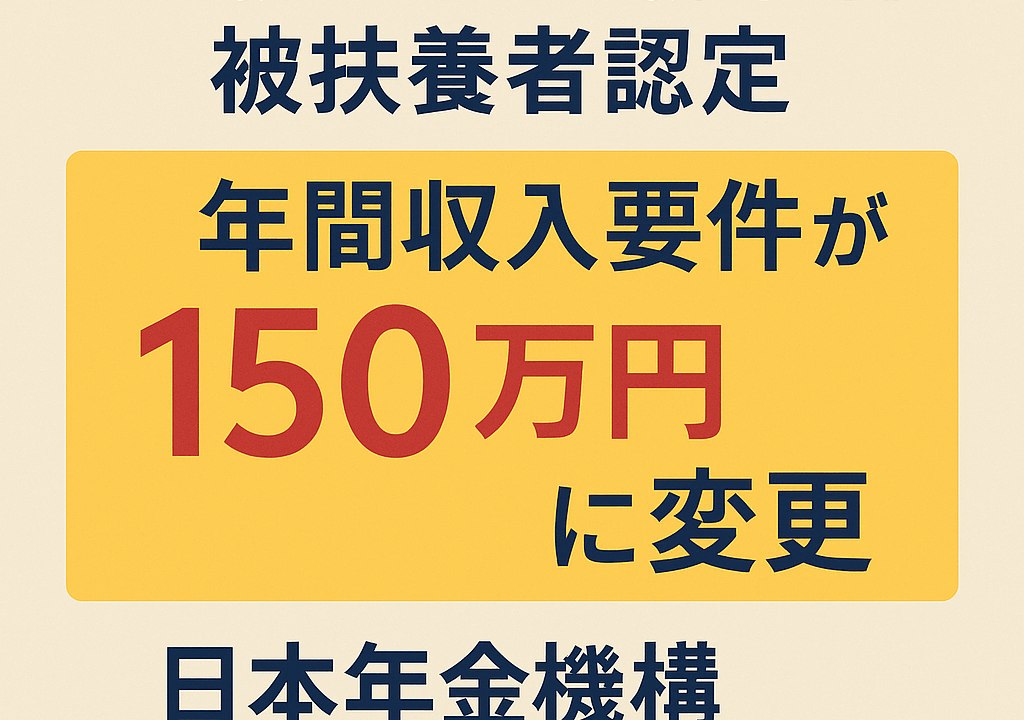

令和7年度税制改正を踏まえ、19歳以上23歳未満の被扶養者の認定要件について、年間収入の基準が変更されます。

この変更は 令和7年10月から適用 され、日本年金機構より詳細なお知らせとQ&Aが公表されました。

変更のポイント

- 対象者:19歳以上23歳未満の被扶養者(被保険者の配偶者を除く)

- 変更内容:

- 現行:年間収入 130万円未満

- 令和7年10月以降:年間収入 150万円未満

注意点

- 令和7年10月1日以降の届出でも、10月1日より前の期間を認定する場合は、従来どおり「130万円未満」で判定します。

公表されたQ&Aの例

Q. 今回の変更(令和7年10月)は学生であることが要件ですか?

A. 学生であることは要件ではありません。年齢で判断します。

Q. 年齢要件(19歳以上23歳未満)はいつの時点で判定しますか?

A. 扶養認定日が属する年の12月31日時点の年齢で判定します。

例:令和N年10月に19歳の誕生日を迎える場合、N年における年間収入要件は 150万円未満 となります。

なお、民法の規定により、誕生日の前日に年齢が加算される点にも注意が必要です。

(例:誕生日が1月1日の方は、12月31日に年齢が加算されます。)

専門家による実務上のポイント

今回の変更は「扶養判定の幅が広がる」ものですが、実務においては以下の点に留意が必要です。

① 健康保険組合ごとの運用確認

全国健康保険協会(協会けんぽ)では本改正を前提に取り扱われますが、健康保険組合によっては独自の基準を設けている場合があります。必ず加入先に確認してください。

② 扶養の届出書類に影響

年間収入の要件が変わるため、10月以降に提出する「健康保険被扶養者(異動)届」の審査基準も変わります。

特にアルバイトやパートで収入が増えている学生や若年層は、認定可否に直結するため注意が必要です。

③ 社会保険と税法上の扶養は別物

今回の改正は健康保険の扶養要件に関するもので、所得税の扶養控除(103万円・130万円・150万円の壁)とは別です。混同しやすい部分なので、従業員への説明の際には区別して伝える必要があります。

まとめ

- 令和7年10月から「19歳以上23歳未満の被扶養者」の年間収入要件は 150万円未満 になります。

- 学生かどうかは関係なく、年齢で判定します。

- 年齢判定は12月31日時点で行われます。

企業の健康保険担当者やご家庭で扶養判定をされる方は、今後の認定手続きに影響しますので、ぜひ早めにご確認ください。

📌 詳しくはこちら

👉 初回相談無料!扶養認定や社会保険の手続きについて不安がある方は、専門家にお気軽にご相談ください。