こんにちは。ひらおか社会保険労務士事務所です。

給与計算や社会保険手続きに関してよく寄せられる質問のひとつに、

「給与計算期間の途中で月給制従業員の基本給を昇給した場合、標準報酬の随時改定は昇給月から起算されるのか?」

というものがあります。

今回は、実務で迷いやすい「昇給と随時改定の起算点」について整理してみましょう。

随時改定の基本ルール

健康保険法第43条、厚生年金保険法第23条では、固定的賃金の変動があった場合に、標準報酬月額を見直す「随時改定」が必要とされています。

ここでのポイントは、

「昇給後の給与が実績として1か月分支払われた月を起算点とする」

という点です。

つまり、昇給月そのものではなく、昇給後の給与が丸1か月分反映された月から、随時改定の3か月間の報酬を計算することになります。

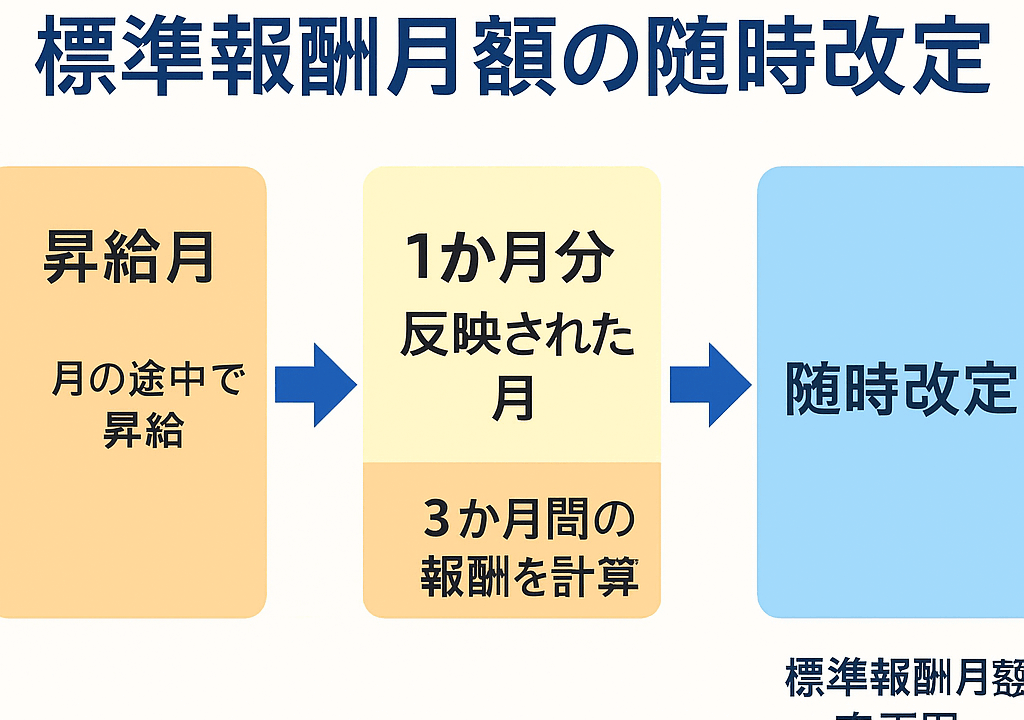

事例:月の途中で昇給したケース

- 給与締め:当月末締め

- 支払日:翌月末払い

- 昇給日:当月15日付で基本給アップ

この場合、当月分給与のうち 15日まで旧単価、16日以降は新単価 で計算されます。

翌月末に支払われる給与には「昇給後の給与単価が丸1か月分」反映されていないため、随時改定の起算月にはなりません。

したがって、翌々月支給分からを1か月目としてカウントし、その後3か月間の報酬に基づいて随時改定の要否を判断します。

実務対応のポイント

- 昇給月ではなく、昇給後の給与が丸1か月反映された月から起算する

- 給与締め日・支払日の設定により、実際の起算月は企業ごとに異なる

- 随時改定の届出は、起算から4か月目に「標準報酬月額変更届」を提出する必要がある

- システム入力や人事給与担当者間の情報共有を徹底することで、届出漏れや誤りを防止できる

まとめ

月の途中で昇給があった場合、標準報酬月額の随時改定は「昇給後の給与が丸1か月分支払われた月」から起算します。

実務では、給与締め日や支払日との関係で起算月を誤解しやすいため、注意が必要です。

✅ 昇給や手当改定に伴う標準報酬月額の随時改定についてご不安があれば、ぜひ専門家にご相談ください。