― 社労士がわかりやすく解説(事例付き)―

賞与(ボーナス)の時期になると、労務担当者の方から次のような相談をよく受けます。

- 「賞与の社会保険料の計算って給与と何が違うの?」

- 「退職予定の従業員に賞与を払う時はどうなる?」

- 「賞与支払届はいつまでに提出しないといけない?」

賞与の計算には“給与とは違う特有のルール”があるため、毎回悩みがちです。

この記事では、2025年度対応版として、賞与の計算〜賞与支払届の提出までの流れを、事例を交えてわかりやすく解説します。

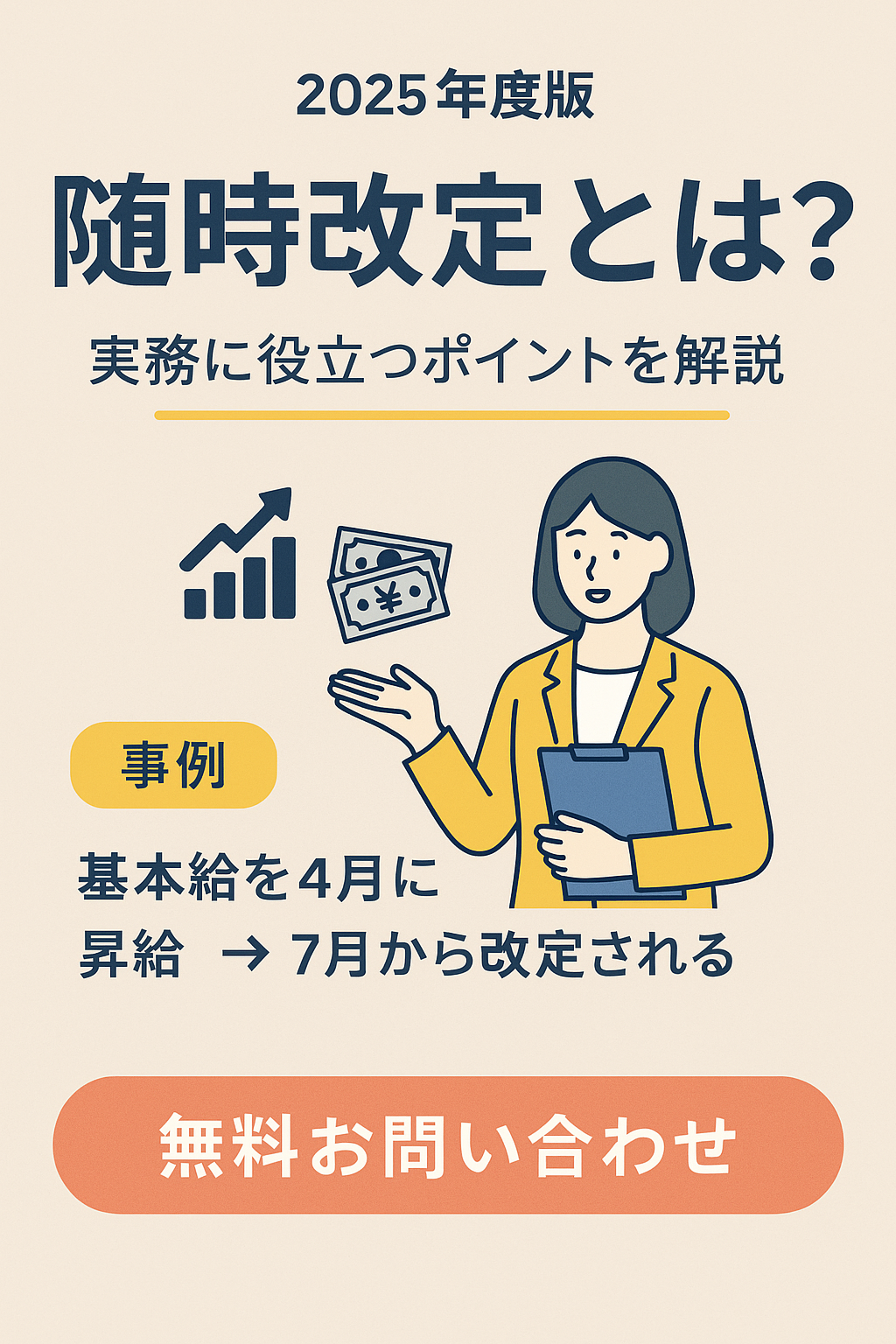

1. 賞与とは?

賞与とは、名称にかかわらず 「年3回以下」支給される、労働の対償としての金品 をいいます。

年4回以上支給されるものは賞与ではなく、通常の給与(報酬)として扱われます。

例:

- 繁忙期手当 → 年3回以内 → 賞与扱い

- 期末手当 → 年1回 → 賞与扱い

- 住宅手当 → 毎月支給 → 給与扱い

2. 賞与計算の流れ(実務で押さえるべき3ステップ)

STEP1:賞与額の決定

賃金規程や評価制度に基づき、支給額を決めます。

STEP2:社会保険料の計算

賞与は「標準賞与額」を使います。

総支給額から1,000円未満を切り捨てた金額が標準賞与額です。

例:

賞与総額:525,500円 → 標準賞与額:525,000円

控除する保険料は以下のとおりです:

- 健康保険・介護保険(40〜64歳)

- 厚生年金(ただし70歳以上は不要)

- 雇用保険(総支給額×料率)

※注意:社会保険料の“上限”に注意

- 健康保険:年度累計573万円まで

- 厚生年金:1回150万円まで

上限を超えた部分には保険料をかけません。

STEP3:所得税の計算

前月給与を基準に源泉徴収税額表から計算します。

(前月給与がない/10倍超の場合は特例あり)

3. 賞与計算で “よく間違えるポイント” と対策

① 退職予定者への賞与の取扱い

退職日によって社会保険料の扱いが変わります。

✔ 事例

賞与日:12/10 退職日:12/20

→ 資格喪失日は12/21

→ 賞与から社会保険料は徴収しない

賞与日:12/5 退職日:12/31

→ 資格喪失日は1/1

→ 賞与から社会保険料を徴収する

② 育休・産休中の従業員に支給するとき

育児休業を「1か月を超えて連続取得」している期間の賞与は社会保険料免除。

※出産時育休(パパ育休)4週間のみでは免除にならない点に注意。

③ 40歳・65歳のタイミング

誕生日の前日に40歳/65歳に“到達”した月からルールが変わります。

- 40歳到達:介護保険料 徴収開始

- 65歳到達:介護保険料 徴収終了

1日生まれは特に間違いやすいため要注意。

④ 70歳以上の従業員

厚生年金の被保険者ではないため、厚生年金保険料は徴収しません。

4. 賞与支払届の提出(5日以内に必須)

賞与を支給したら 5日以内 に賞与支払届を提出します。

(提出を忘れると未納扱いとなり、督促の対象となるため注意)

■ 提出先

- 管轄年金事務所 または 事務センター

- e-Gov(電子申請)も可

■ 注意

賞与が「0」の場合でも、賞与不支給報告書の提出が必要です。

5. 【実務事例】実際によくあるケース5選

事例①:前月に産休に入った従業員に賞与を支給

状況

- 10月に産休開始

- 12月に賞与を支給

ポイント

前月給与がないため、源泉所得税の“特例計算”を適用。

社会保険料は免除。

事例②:退職予定者に賞与を支給

状況

- 12/20退職予定

- 12/10に賞与支給

結果

→ 社会保険料は徴収不要

→ 雇用保険料は徴収する(退職予定でも同じ)

事例③:賞与の支給が年4回

ルール上「給与扱い」になり、標準報酬月額に加算。

随時改定(月額変更)の対象になる可能性大。

事例④:年度累計573万円を超える賞与

健康保険料は「573万円まで」のみ対象。

超えた分には保険料はかからない。

事例⑤:70歳以上の従業員に賞与

- 厚生年金=徴収なし

- 健康保険=加入者なら徴収

- 雇用保険=加入していれば徴収

まとめ

賞与計算は、給与とは異なる独自ルールが多く、間違いやすいポイントが多くあります。

特に以下の点は要注意です。

- 標準賞与額の計算(1,000円未満切捨て)

- 社会保険料の上限

- 40・65・70歳の保険料の切替

- 退職・育休中の従業員への取扱い

- 賞与支払届の提出期限(5日以内)

正しい知識を押さえることで、スムーズに賞与計算を進めることができます。

📩 無料お問い合わせはこちら

賞与計算や社会保険手続きでお困りのことがございましたら、

社労士が丁寧にサポートいたします。

お気軽にご相談ください。

👇 クリックしてすぐに問い合わせできます。