― 給与計算・年末調整で失敗しないために ―

経営者・人事担当者の皆さまへ

「源泉徴収は税理士任せだから大丈夫」

そう思っていませんか?

実は、源泉徴収事務は 会社(使用者)の法的義務 であり、

ミスがあれば 会社が責任を負う ことになります。

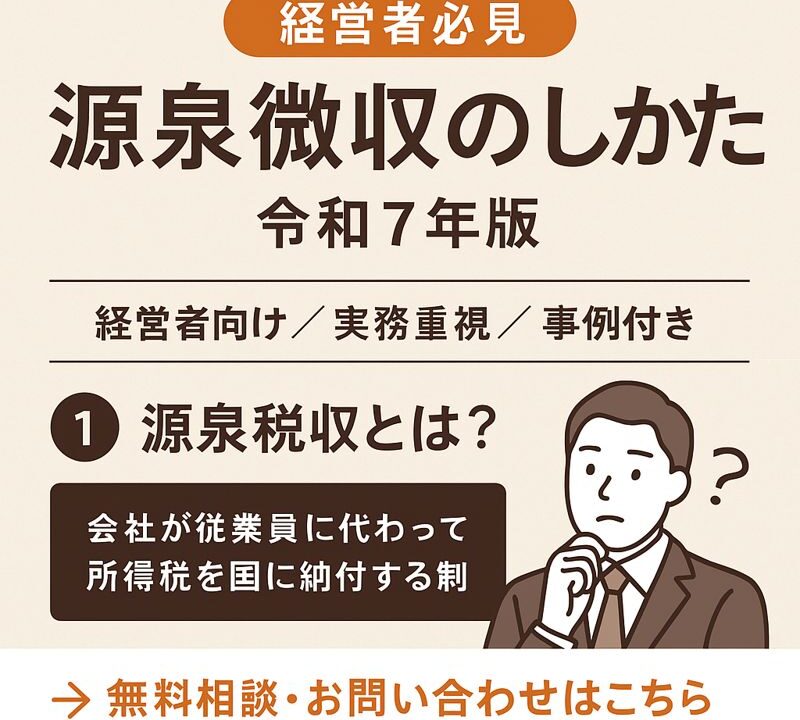

国税庁が公表している

『源泉徴収のしかた 令和7年版』 は、

給与・賞与・退職金・年末調整までを網羅した実務の基本書です。

本記事では、

経営者が最低限押さえておくべきポイントを

実務に直結する形で分かりやすく解説します。

1.源泉徴収とは?(経営者が理解すべき本質)

源泉徴収とは、

会社が従業員に代わって所得税を預かり、国に納付する制度です。

対象となる主な所得は以下のとおりです。

- 給与・賞与(給与所得)

- 退職金(退職所得)

- 報酬・料金(士業報酬など)

👉 ポイントは

「従業員の税金を会社が預かる立場」 という点です。

2.給与の源泉徴収実務の流れ

① 税額表の確認

- 「源泉徴収税額表(月額表・日額表)」を使用

- 扶養親族等の数により税額が変動

② 給与計算時に天引き

- 社会保険料控除後の金額をもとに算出

- 手当の種類によって課税・非課税の判断が必要

③ 納付

- 原則:翌月10日まで

- 一定要件を満たす場合は「納期の特例」あり

3.年末調整の概要(経営者が知るべきポイント)

年末調整は、

1年間の所得税を会社が確定させる手続きです。

- 扶養控除

- 生命保険料控除

- 地震保険料控除

- 配偶者控除・配偶者特別控除

👉 年末調整で完結しない従業員

(副業がある、医療費控除など)は 確定申告が必要 になります。

4.【実務事例】よくある源泉徴収ミス

事例:扶養控除の反映漏れ

- 従業員が「扶養控除等申告書」を提出

- 給与計算に反映されていなかった

- 年末調整で多額の還付が発生

👉 従業員から

「毎月の手取りが少なかった」とクレームに。

書類は提出されていても、

実務に反映されていなければ意味がありません。

5.キャッシュレス納付も要確認

令和7年版では、

以下のキャッシュレス納付も案内されています。

- ダイレクト納付

- インターネットバンキング

- クレジットカード納付

👉 納付忘れ防止・事務効率化の観点から、

経営者として一度は検討したいポイントです。

6.経営者が押さえるべき実務ポイントまとめ

- 源泉徴収は 会社の義務

- 給与計算・年末調整は 毎年同じとは限らない

- 制度改正・控除額変更に注意

- 不明点は早めに専門家へ確認

根拠法令・参考情報

参考・ダウンロード

国税庁

『令和7年版 源泉徴収のしかた』

https://www.nta.go.jp/publication/pamph/gensen/shikata_r07/01.htm

ご不安があれば専門家にご相談ください

源泉徴収や年末調整は、

「後から修正」ほど手間とリスクが大きい業務です。

少しでも不安があれば、

早めの確認をおすすめします。

👇 無料相談・お問い合わせはこちら