はじめに

最近、

👉「個人事業主を役員にして社会保険に入れることはできますか?」

👉「保険料を抑えたいのですが問題ありませんか?」

といったご相談が増えています。

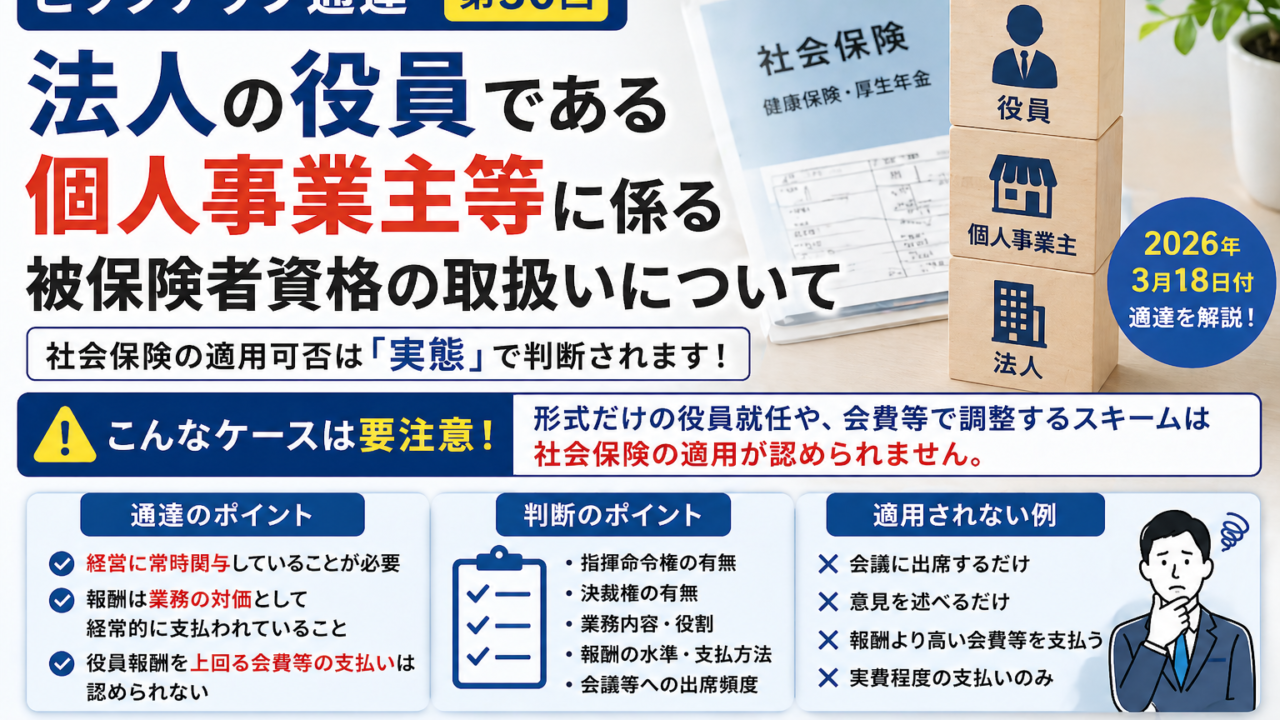

2026年3月18日の通達により、

👉 この取扱いが明確化されました。

結論から言うと、

⚠ 形式だけ役員にしても社会保険は認められません

本記事では、経営者の方向けに

実務で気をつけるべきポイントを分かりやすく解説します。

■ 今回の通達のポイント

今回の通達は、

👉 「法人の役員である個人事業主等の社会保険の適用」

について整理したものです。

■ 背景(なぜこの通達が出たのか)

問題となっていたのは次のケースです。

- 個人事業主を形式上役員にする

- 役員報酬は低額

- 代わりに「会費」などを法人に支払わせる

👉結果

社会保険料を不当に安くするスキーム

👉これに対して今回の通達は

❌「それは認めません」

と明確にしたものです。

■ 社会保険が認められる条件(重要)

以下の2つを満たす必要があります。

① 経営に関与していること

- 指揮命令をしている

- 決裁権がある

- 継続的に関与している

👉単なる「名前だけ役員」はNG

② 報酬が業務の対価であること

- 継続的に支払われている

- 業務内容に見合っている

👉報酬が実態に合っているかがポイント

※これらは総合判断となります

■ NGとされる具体例

通達では、以下のようなケースは認められないとされています。

❌ ケース①:会費で調整する

- 役員報酬:月5万円

- 会費:月10万円(法人へ支払い)

👉実質マイナス

→ 報酬とは認められない

❌ ケース②:実質的に関与していない

- 会議に出るだけ

- 意見を言うだけ

👉経営関与とは言えない

❌ ケース③:報酬が実費程度

- 会議出席の謝礼

- 交通費のみ

👉労務の対価ではない

■ 実務での判断ポイント(ここが重要)

以下を総合的に見られます。

- 指揮命令権の有無

- 決裁権の有無

- 業務の内容

- 会議参加頻度

- 報酬の水準

👉形式ではなく「実態」で判断されます

■ 事例①(NGパターン)

ケース:節税目的で役員化

【状況】

- フリーランスを役員に登用

- 報酬は低額

- 別名目で支払いあり

【結果】

❌ 社会保険の適用否認

❌ 遡及徴収のリスク

👉最も多いトラブルです

■ 事例②(OKパターン)

ケース:実質的に経営参画

【状況】

- 役員として事業運営に関与

- 決裁権あり

- 月額報酬を継続支給

【結果】

✔ 社会保険適用OK

👉ポイントは「実態」

■ 経営者が絶対に注意すべきこと

① 社会保険目的のスキームは危険

👉ほぼ否認されます

② 書類だけ整えても意味がない

👉実態が見られます

③ 税務・労務の両面でリスクあり

👉ダブルで問題になる可能性

■ 今すぐチェックすべき項目

✔ 役員の業務内容は明確か

✔ 報酬は適正か

✔ 名目だけの支払いはないか

✔ 実態と契約が一致しているか

👉1つでも怪しければ要注意です

■ まとめ

今回の通達で明確になったのは

👉 「役員=社会保険OKではない」

という点です。

重要なのは

✔ 実態として経営に関与しているか

✔ 報酬が正当か

です。

■ 社労士からの実務アドバイス

このテーマは非常にグレーになりやすく、

- 節税

- 社会保険

- 契約形態

が複雑に絡みます。

👉自己判断はかなり危険です

■ 無料相談のご案内(CTA)

「この形で社会保険は大丈夫?」

「今の役員の扱いに問題はない?」

「調査が入ったら不安…」

そんな方はお気軽にご相談ください。