制度のポイント

4月から6月の間に「時給制」から「月給制」に変更された社会保険の被保険者については、定時決定(算定基礎届)のときに特別な注意が必要です。

給与体系の変更は「固定的賃金の変動」に該当し、随時改定(月額変更届)の対象となる可能性があります。

随時改定の3つの要件

随時改定は、次の3つの条件をすべて満たす場合に行います。

- 固定的賃金に変動があったこと

例:時給から月給に変更、基本給の昇給・降給など。 - 変動月からの3か月間の平均報酬と現行標準報酬月額との間に2等級以上の差があること

- 3か月間とも支払基礎日数が17日以上(短時間労働者は11日以上)であること

定時決定と随時改定の関係

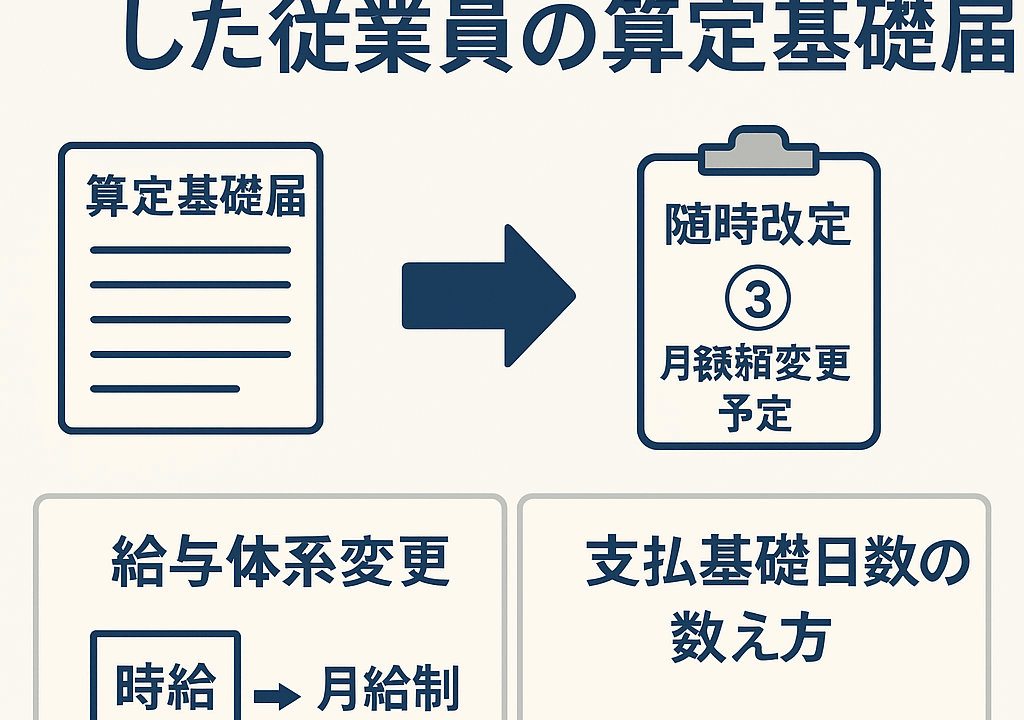

- もし7月~9月に随時改定が発生する(予定)なら、算定基礎届の報酬月額欄は空欄にして提出します。

→ 備考欄に「3.月額変更予定」と記入(◯で囲む)対応が必要です。 - 随時改定に該当しない場合は、通常通り算定基礎届に報酬月額などを記載します。

実務上の注意点:支払基礎日数の数え方

給与体系によって「支払基礎日数」の数え方が異なるため注意が必要です。

- 時給制の場合:出勤日数でカウント

- 月給制の場合:暦日数でカウント(例:30日・31日・28日)

事例:時給から月給に変更したケース

- Aさんは4月に時給制から月給制に変更。

- 4月~6月の平均報酬をもとに確認したところ、標準報酬月額が2等級以上変動。

- さらに3か月とも出勤日数(支払基礎日数)が17日以上。

➡ この場合は随時改定の対象となるため、7月から新しい標準報酬月額に改定されます。

➡ 算定基礎届では報酬月額欄を空欄にし、「月額変更予定」と記載する必要があります。

まとめ

- 給与体系変更=随時改定の可能性あり

- 定時決定と随時改定のどちらで処理するかを慎重に判断

- 支払基礎日数の数え方を誤らないことが重要

正しい処理を行うことで、後の社会保険料の過不足や修正届出を防ぐことができます。

📌 根拠法令・参考情報

- 健康保険法 第43条(改定)

- 厚生年金保険法 第23条(改定)

👉 無料で社会保険手続きのご相談を承っています。給与体系の変更や算定基礎届の対応に不安がある方は、ぜひお気軽にご相談ください。