人事や労務管理を行う中で「ベースアップ(ベア)」と「定期昇給(定昇)」という言葉を耳にすることが多いと思います。

どちらも給与が上がる仕組みですが、その目的や対象、実施方法には明確な違いがあります。

本記事では、実務担当者が理解しておくべき ベースアップと定期昇給の違い を整理し、事例を交えて解説します。

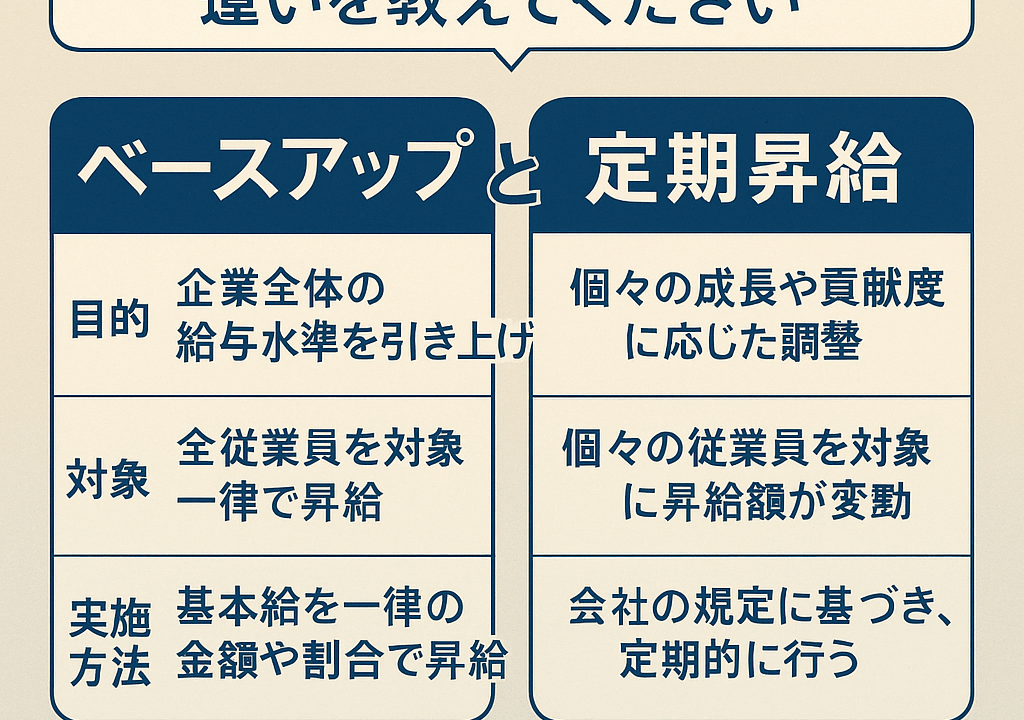

ベースアップと定期昇給の違い

1. 目的の違い

- ベースアップ:企業全体の給与水準を引き上げることを目的とする。物価上昇や人材確保のために行われるケースが多い。

- 定期昇給:従業員個人の勤続年数、能力、貢献度などに応じて給与を引き上げることを目的とする。

2. 対象者の違い

- ベースアップ:原則として全従業員が対象。一律に昇給する。

- 定期昇給:就業規則や給与規程に基づき、対象者や昇給額は個別に異なる。

3. 実施方法の違い

- ベースアップ:基本給を一律で「◯%引き上げ」「◯円引き上げ」といった形で調整。

- 定期昇給:給与規程の号俸表や評価制度に基づき、定期的(多くは年1回)に昇給。

実務でのチェックポイント

- 就業規則・賃金規程に明記

ベースアップは経営判断による臨時的措置のことが多いですが、定期昇給は規程にルールを明記する必要があります。 - 昇給原資の確保

昇給は将来にわたって固定費が増えるため、企業の収益性を踏まえた計画が重要です。 - 助成金や補助金との関係

キャリアアップ助成金などの一部の制度では、賃金アップ(ベースアップや定期昇給)が要件となるケースがあります。

事例紹介

事例①:飲食業A社(従業員50名)

- 背景:最低賃金の引き上げに伴い、時給制アルバイトの給与が最低賃金スレスレとなっていた。

- 対応:全社員の基本給を一律3%引き上げる「ベースアップ」を実施。

- ポイント:人材流出防止と採用強化を目的に、経営判断で給与水準を底上げ。

事例②:製造業B社(従業員120名)

- 背景:毎年4月に定期昇給を実施しており、昇給幅は1,000円〜5,000円。

- 対応:人事評価制度に基づき、個人ごとの成果と勤続年数に応じて昇給額を決定。

- ポイント:公平性を重視し、従業員のモチベーション維持につなげている。

まとめ

- ベースアップ:全社員一律で給与水準を底上げする施策。

- 定期昇給:個人の成長や評価に応じて行う昇給。

- 実務では、両者の性質を理解し、規程整備と原資の確保を行うことが重要です。

昇給制度をうまく設計することで、従業員の定着率向上や採用力強化にもつながります。

📌 昇給制度の見直しや就業規則の整備は専門家にご相談ください。