ひらおか社会保険労務士事務所です。

企業で単身赴任者を雇用している場合、帰省旅費の取り扱いについて「これは賃金にあたるのか?福利厚生費なのか?」といった疑問を持たれる方が多いと思います。

今回は、労働基準法における「帰省旅費」の法的位置づけと、実務での注意点を解説します。

労働基準法における「賃金」の定義

労働基準法第11条では、賃金を次のように定めています。

賃金とは「賃金、給料、手当、賞与その他名称のいかんを問わず、労働の対償として使用者が労働者に支払うすべてのもの」をいう。

この定義から、労働の対償性があるかどうかが賃金か否かの分かれ目となります。

賃金に該当しない可能性が高いもの

以下については、一般的に「賃金」には該当しないと考えられます。

- 任意的・恩恵的なもの(例:慶弔見舞金)

- 福利厚生施設の提供(例:社宅、生命保険料の補助)

- 実費弁償としての費用(例:出張旅費、業務に要した交通費)

帰省旅費の取り扱い

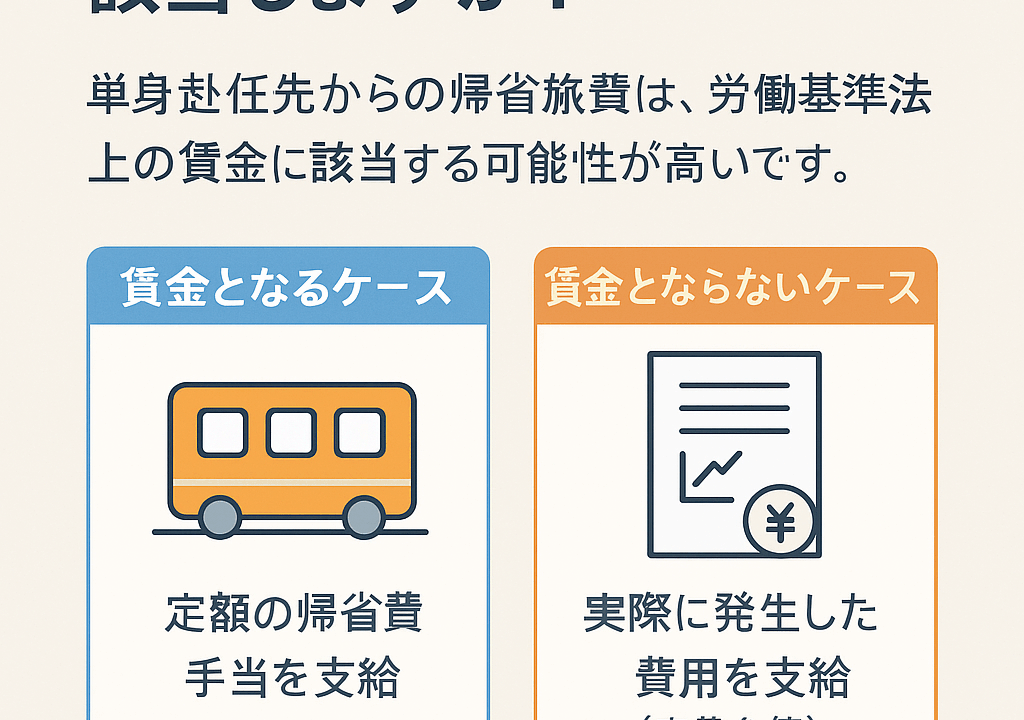

帰省旅費は、通常は会社が労務を受領するために必要な「実費弁償」には該当しません。

つまり、労働の対償として支払われるものと評価される可能性が高く、労働基準法上の「賃金」に該当すると考えられます。

そのため、帰省旅費を支給する場合は以下のような取り扱いが必要です。

- 就業規則や賃金規程に「帰省旅費手当」として明記する

- 賃金台帳に計上する

- 社会保険料や労働保険料の算定対象に含める

事例紹介

事例①:製造業A社

単身赴任の従業員に「月1回の帰省旅費」を一律3万円支給していた。

会社は福利厚生費と認識していたが、労基署の調査で「賃金に該当」と指摘され、社会保険料と労働保険料の追加納付を行うこととなった。

事例②:IT企業B社

単身赴任手当とは別に、実際に発生した帰省交通費(領収書ベース)を精算方式で支給。

この場合は「実費弁償」として扱われ、賃金には含まれないと判断された。

実務上のチェックポイント

- 支給方法で取扱いが変わる

定額支給なら「賃金」、実費精算なら「実費弁償」となる可能性が高いです。 - 就業規則への明記

帰省旅費を支給する場合、手当か精算かを明確に記載しておく必要があります。 - 保険料算定への反映

「賃金」とされる場合、社会保険料・労働保険料の計算に含めることを忘れないようにしましょう。

まとめ

- 帰省旅費は「労働の対償」と判断されやすく、労基法上の賃金に該当する可能性が高い。

- 実費弁償(領収書精算方式)の場合は賃金に該当しないこともある。

- 就業規則や賃金規程に明記し、社会保険料・労働保険料の算定処理を適切に行うことが大切です。

📌 単身赴任手当・帰省旅費の取り扱いに不安がある場合は専門家にご相談ください。