令和8年度の協会けんぽの健康保険料率が公表されました。

今回の改定では、

- 健康保険料率:全都道府県「据え置き」または「引き下げ」

- 介護保険料率:全国一律 1.62%へ引き上げ(+0.03%)

となっています。

新料率は

令和8年3月分(4月納付分)から適用です。

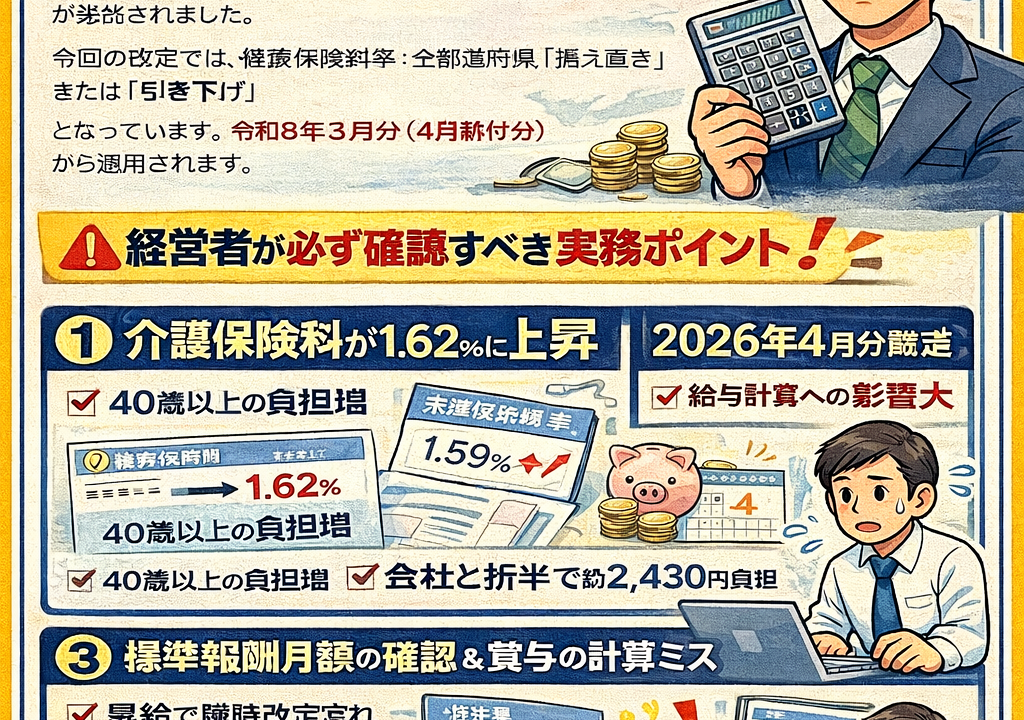

1.今回の改定で本当に注意すべきポイント

① 介護保険料は実質「負担増」

40歳以上65歳未満の従業員は、

健康保険料+介護保険料がかかります。

介護保険料率は

1.59% → 1.62%へ上昇

【事例】

標準報酬月額30万円の社員(40歳)

30万円 × 1.62% = 4,860円

→ 会社と折半で約2,430円負担

前年より負担増となります。

従業員数が多い企業では固定費増に直結します。

② 2026年4月から「子ども・子育て支援金」徴収開始

2026年4月分(5月納付分)から

新たに支援金徴収が始まります。

給与計算実務に影響します。

✔ 控除項目の追加

✔ 計算ロジックの変更

✔ 給与明細の表記変更

早めの対応が必要です。

2.健康保険料の計算方法を再確認

保険料は次の計算式です。

- 健康保険料=標準報酬月額 × 保険料率

- 賞与=標準賞与額 × 保険料率

40歳以上は介護保険料も加算。

【事例】賞与の見落とし

3月支給の賞与。

「4月から改定」と思い込み旧料率で計算。

→ 差額徴収対応

→ 従業員からクレーム

※3月分(4月納付分)から新料率適用です

3.標準報酬月額の理解不足がトラブルを招く

標準報酬月額とは、

税引前給与を等級に当てはめたものです。

決定方法:

- 資格取得時決定

- 定時決定

- 随時改定

- 産休・育休終了時改定

- 保険者決定

【事例】随時改定の見落とし

昇給で給与増額。

しかし随時改定を忘れ、旧等級のまま。

→ 保険料過少徴収

→ 年金事務所から指摘

4.賞与の上限と端数処理

標準賞与額には上限があります。

✔ 年度累計573万円(健保・介護・支援金)

✔ 1回150万円(厚生年金)

端数処理:

- 50銭以下切捨て

- 50銭超切上げ

5.納付期限と延滞リスク

納付期限は

翌月末日

滞納すると:

✔ 督促

✔ 延滞金

✔ 滞納処分

6.経営者が今すぐやるべきこと

✔ 給与計算ソフトの料率更新確認

✔ 3月賞与計算の再チェック

✔ 40歳以上従業員の負担説明

✔ 支援金制度への準備

「うちは委託しているから大丈夫」

という思い込みが一番危険です。

最終責任は会社にあります。

まとめ

令和8年度改定は、

- 健康保険料率は安定

- 介護保険料は増加

- 新支援金制度開始

という“実務対応型改定”です。

対応を誤ると、

✔ 差額徴収

✔ 従業員トラブル

✔ 信頼低下

につながります。

経営者の皆さまへ

✔ 保険料率は更新済みですか?

✔ 賞与計算は確認しましたか?

✔ 支援金対応は準備済みですか?

今のうちにチェックしておきましょう。

📩 保険料改定・給与計算の無料チェック

✔ 料率更新が不安

✔ 昇給後の等級変更が心配

✔ 支援金制度の実務が分からない

ひらおか社会保険労務士事務所

「笑顔を守る社労士、平岡です!」