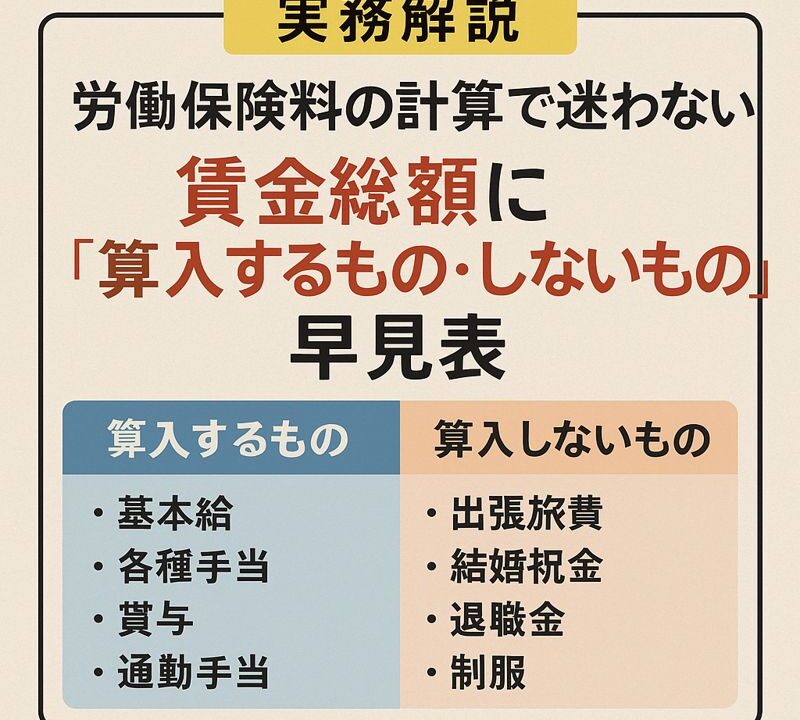

賃金総額に「算入するもの・しないもの」早見表

労働保険料(労災保険料・雇用保険料)の計算で、

毎年のように悩まされるのが「賃金総額に含めるかどうか」 です。

- この手当は入れる?

- これは実費だから除外?

- 後から修正になるとどうなる?

判断を誤ると、

追徴金・延滞金・是正指導 といったリスクにつながります。

本記事では、

経営者が押さえておくべき実務ポイントを、

「労働保険料等の算定基礎となる賃金早見表」をもとに、

分かりやすく解説します。

1.労働保険料の「賃金総額」とは?

労働保険料は、

1年間に支払った「賃金総額」 をもとに計算します。

ここでいう「賃金」は、

労働の対償として支払われる ほぼすべてのもの が原則対象です。

👉 ただし、

すべてが無条件で含まれるわけではない

という点が実務上の落とし穴です。

2.賃金総額に「算入するもの」(代表例)

次のようなものは、原則として算入対象 となります

- 基本給・固定給

- 残業手当・深夜手当・休日手当

- 各種手当

(役職手当、家族手当、住宅手当、技能手当 等) - 通勤手当(定期券・回数券含む)

- 賞与

- 休業手当(労基法26条)

- 社会保険適用促進手当

- 前払い退職金

- 社宅等の住居の利益(一定条件あり)

👉 「毎月払っている」「労働の対価」

この2点が判断の軸になります。

3.賃金総額に「算入しないもの」(代表例)

一方、次のようなものは 算入しません。

- 出張旅費・宿泊費など(実費弁償)

- 災害見舞金・結婚祝金・弔慰金

- 制服

- 私傷病見舞金

- チップ(一定の場合を除く)

- 退職金(退職時に支払われるもの)

- 解雇予告手当(労基法20条)

👉 「労働の対償ではない」「恩恵的・実費補填」

これが除外判断のポイントです。

4.判断に迷いやすい手当(要注意)

① 住居の利益(社宅など)

- 社宅を貸与している一部社員のみ対象

- 他の社員に均衡給与がない場合

👉 算入対象になるケースあり

② 社会保険適用促進手当

- 短時間労働者の社会保険加入を促す目的

- 事業主が保険料負担軽減のために支給

👉 算入対象(要注意)

5.【実務事例】よくあるミス

事例:年度更新後に追徴を受けたケース

- 通勤手当・住宅手当を「除外」と誤認

- 労働保険の年度更新で賃金総額を過少申告

- 後日、労基署から指摘 → 追徴+延滞金

👉 手当の判断ミスが原因

6.経営者が押さえるべき実務ポイント

- 「名称」ではなく 支給実態 で判断する

- 毎年同じ処理でも、制度変更で扱いが変わることがある

- 年度更新前に 賃金の洗い出し を行う

- 判断に迷う場合は、早めに専門家へ確認

まとめ|賃金判断は「毎年の確認」が必須

労働保険料の賃金判断は、

一度決めたら終わりではありません。

- 手当の新設

- 働き方の変更

- 法令・通達の見直し

これらにより、

昨年はOKでも今年はNG というケースもあります。

👉 無料相談・お問い合わせはこちら

賃金総額の判断や、

労働保険の年度更新に不安がある場合は、

早めの確認が一番のリスク対策です。