毎年7月は「算定基礎届」の提出時期です

会社が社会保険に加入している場合、毎年7月に「被保険者報酬月額算定基礎届」を提出する必要があります。

算定基礎届とは、従業員の4月・5月・6月に支払われた給与をもとに、9月以降の社会保険料の基礎となる「標準報酬月額」を決定するための手続きです。

社会保険料は、会社と従業員がそれぞれ負担する重要な費用です。

そのため、算定基礎届の内容に誤りがあると、社会保険料の過不足や従業員への説明トラブルにつながる可能性があります。

算定基礎届で見るポイント

算定基礎届では、主に次の内容を記入します。

- 4月・5月・6月の給与支給額

- 各月の支払基礎日数

- 通貨で支払われた報酬

- 現物で支払われた報酬

- 3か月の総計

- 平均額

- 昇給・降給の有無

- 途中入社、休職、育休、パート等の備考

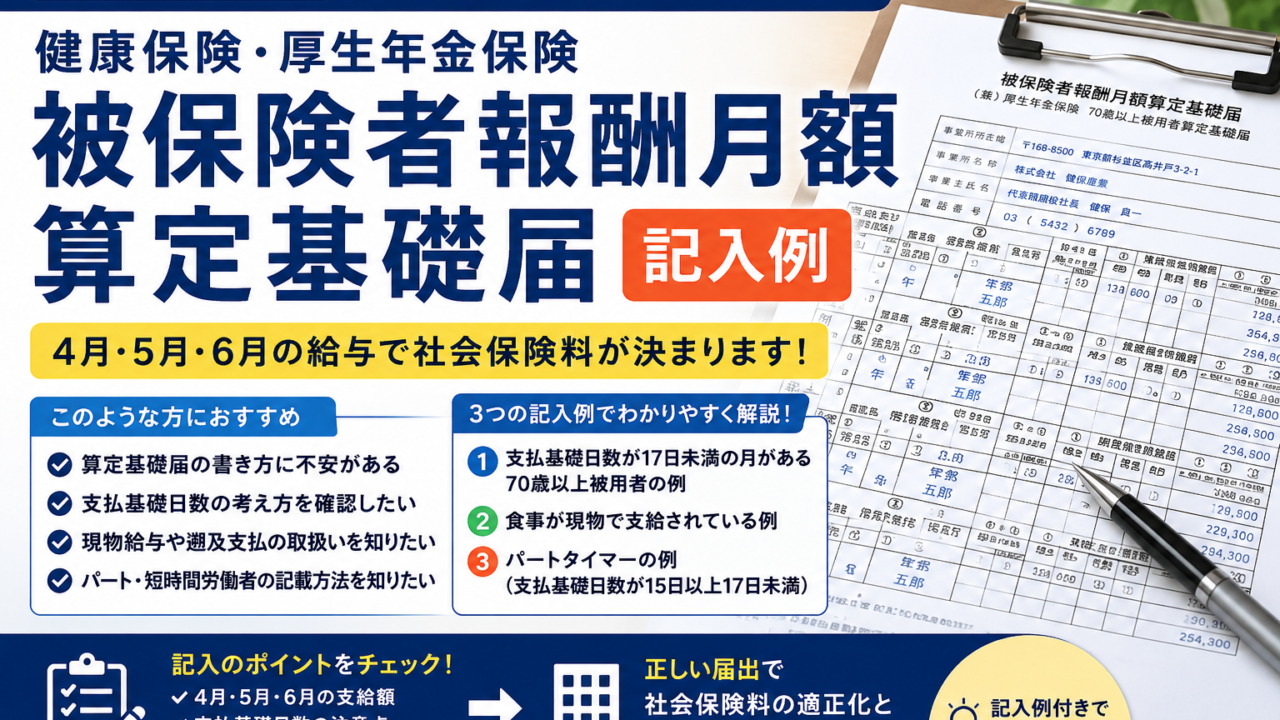

記入例では、4月・5月・6月の各月に受けた報酬、支払基礎日数、現物給与、平均額などを記入する流れが示されています。

「支給月」に注意

算定基礎届でいう「支給月」とは、給与の対象となった月ではなく、実際に給与を支払った月をいいます。

たとえば、3月分給与を4月に支給する会社であれば、4月支給分として算定基礎届に反映します。

ここを間違えると、集計する給与月がずれてしまうため注意が必要です。

支払基礎日数とは?

支払基礎日数とは、給与計算の対象となった日数のことです。

月給者の場合は、暦日数や所定労働日数で判断するケースがあります。

パート・アルバイトの場合は、出勤日数や有給休暇日数を含めて判断します。

原則として、支払基礎日数が17日以上の月を対象に平均額を計算します。

ただし、パートタイマーや短時間労働者については、15日以上、または11日以上で判断する場合があります。

実務上よくある注意点

1. 17日未満の月を含めて計算してしまう

支払基礎日数が17日未満の月は、原則として算定対象から除きます。

たとえば、4月は19日、5月は13日、6月は20日の場合、5月は除外し、4月と6月で平均額を計算します。

記入例でも、支払基礎日数が17日未満の月があるケースが示されています。

2. 現物給与を入れ忘れる

食事、住宅、通勤定期券などを会社が現物で支給している場合、金銭に換算して記入する必要があります。

記入例では、食事が現物で支給されているケースが紹介されています。

3. 昇給差額・遡及支払をそのまま含めてしまう

3月以前にさかのぼった昇給差額が4月・5月・6月に支給された場合、その差額を除いた「修正平均額」を記入するケースがあります。

通常の給与と遡及分を分けて確認することが重要です。

4. パートタイマーの判断を誤る

パートタイマーの場合、支払基礎日数がすべて17日未満でも、15日以上の月がある場合は、その月を対象に算定することがあります。

短時間労働者とパートタイマーでは判断が異なるため、実務では特に注意が必要です。

実際に起こり得る事例

事例1:5月だけ出勤日数が少なかったケース

従業員Aさんは、4月と6月は通常どおり勤務していましたが、5月は私傷病により出勤日数が少なくなりました。

この場合、5月の支払基礎日数が17日未満であれば、5月を除いて4月と6月の報酬で平均額を計算します。

誤って5月を含めてしまうと、標準報酬月額が実態より低くなる可能性があります。

事例2:食事補助を現物給与として支給していたケース

会社が従業員に昼食を現物で支給している場合、その価額を報酬に含める必要があります。

現金で支給していないからといって、算定基礎届に反映しなくてよいわけではありません。

現物給与の取り扱いを見落とすと、社会保険料の計算に誤りが生じるおそれがあります。

事例3:パート従業員の支払基礎日数が15日・16日のケース

パート従業員の場合、4月・5月・6月の支払基礎日数がすべて17日未満でも、15日以上の月があれば、その月を対象に算定する場合があります。

「17日未満だからすべて除外」と判断してしまうと、届出内容を誤る可能性があります。

経営者が押さえるべきポイント

算定基礎届は、単なる年1回の事務手続きではありません。

社会保険料は会社負担にも直結するため、経営上も重要な手続きです。

特に、

- 昇給があった従業員

- 欠勤があった従業員

- 途中入社の従業員

- パート・短時間労働者

- 現物給与がある従業員

については、慎重な確認が必要です。

算定基礎届を正しく処理することで、従業員への説明もしやすくなり、社会保険料の過不足や後日の修正リスクを防ぐことができます。

まとめ

算定基礎届は、4月・5月・6月に支払われた給与をもとに、9月以降の社会保険料を決定する重要な手続きです。

特に、支払基礎日数、現物給与、遡及支払、パートタイマーの取り扱いには注意が必要です。

「毎年やっている手続きだから大丈夫」と思っていても、従業員ごとの勤務状況によって判断が変わることがあります。

会社としては、給与計算データと勤怠状況を正しく確認し、期限内に適切な届出を行うことが大切です。

算定基礎届・社会保険手続きのご相談はこちら

ひらおか社会保険労務士事務所では、算定基礎届、月額変更届、入退社手続き、給与計算まわりの確認など、社会保険手続きをサポートしております。

算定基礎届でお困りではありませんか?

算定基礎届は、社会保険料の決定に直結する重要な手続きです。 支払基礎日数や現物給与、パートタイマーの取扱いなど、判断に迷うケースも少なくありません。

ひらおか社会保険労務士事務所では、 算定基礎届・月額変更届・社会保険手続き全般についてサポートしております。

「この従業員は算定対象になる?」 「現物給与は含める?」 「届出内容に誤りがないか確認してほしい」 など、お気軽にご相談ください。