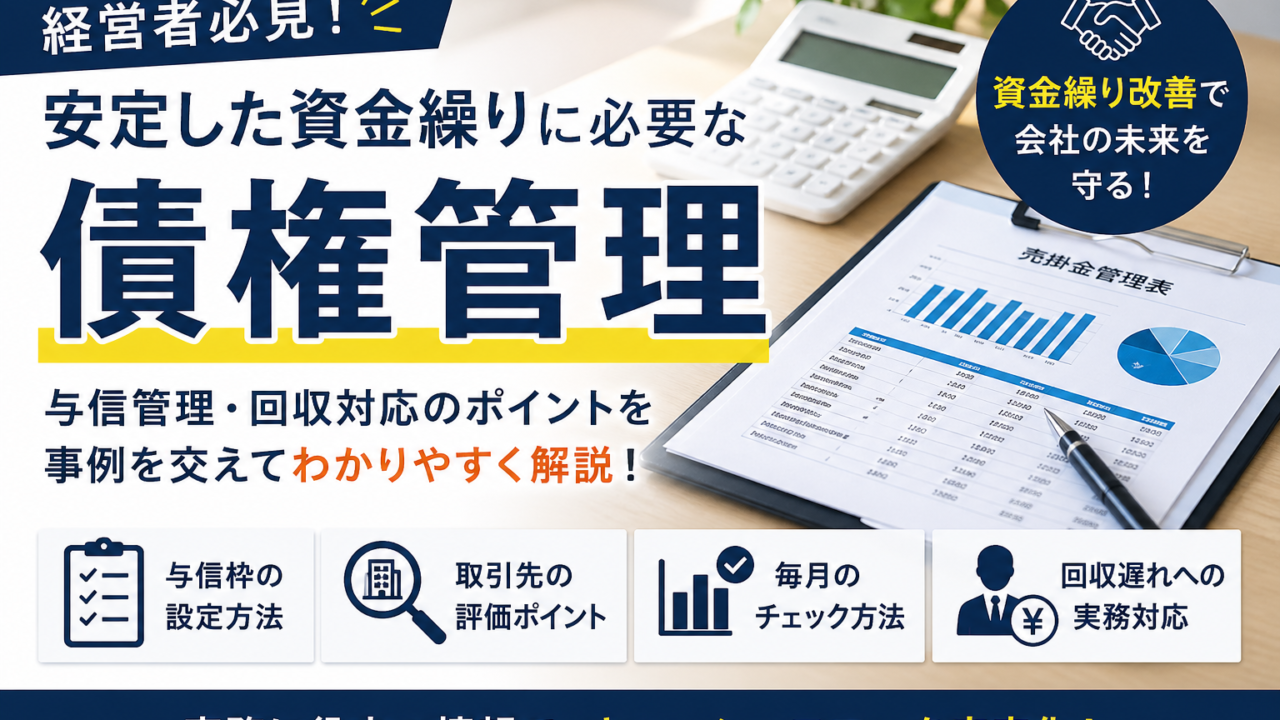

資金繰りが安定している会社と、資金に常に不安を抱えている会社。

その差はどこにあるのでしょうか?

実は、その大きな要因の一つが 「債権管理(売掛金管理)」 です。

特に中小企業では、

「売上=入金」ではない ため、管理を誤ると一気に資金繰りが悪化します。

今回は、経営者の方に向けて、

実務で使える債権管理のポイントをわかりやすく解説します。

■ 債権管理とは?(基本の考え方)

債権管理とは、簡単に言うと

👉 「売上として発生したお金を、確実に回収するための管理」

です。

特に重要なのが、

- 売掛金の管理

- 与信枠(取引限度額)の設定

- 回収状況のチェック

この3点です。

■ 与信枠の設定がすべてのスタート

取引先ごとに

「いくらまで信用して取引するか」を決めるのが与信枠です。

これを決めずに取引を続けると、

👉 気づいたときには回収不能リスクが膨らむ

という事態になります。

■ 与信判断に使える4つの情報

実務では、以下の情報を組み合わせて判断します。

① 取引先へのヒアリング

- 経営者の考え方

- 現場の雰囲気

- 支払い姿勢

👉 実は「雑談」がかなり重要です

② 登記情報(商業・不動産)

- 設立年数(長い=安定傾向)

- 役員変更の頻度

- 担保設定の有無

👉 経営の安定性が見えてきます

③ ホームページ・公開情報

- 実績・取引先

- 財務情報の開示

👉 情報開示が多い会社は信頼度が高い傾向

④ 企業調査会社のデータ

- 評点

- 財務状況

- 銀行取引

👉 与信判断の「裏付け」として非常に有効

■ 実務で必須!毎月のチェックポイント

与信枠を決めたら終わりではありません。

毎月必ず行うべきことは、

👉 売掛金残高と与信枠の照合

です。

✔ チェック内容

- 売掛金が与信枠を超えていないか

- 回収遅れがないか

■ 与信枠オーバー時の対応

ケース①:取引増加によるオーバー

→ 問題なし(ただし与信見直し検討)

ケース②:回収遅延によるオーバー

→ 要注意(最も危険)

■ 回収遅延が発生したときの対応

① 自社に原因がある場合

- 請求漏れ

- 請求書ミス

👉 即改善(業務フロー見直し)

② 相手先に原因がある場合

Step1:状況確認

- 電話・メールで入金確認

Step2:取引制限

- 出荷停止・サービス停止

👉 被害拡大を防ぐ

Step3:支払いプラン作成

- 分割払い

- 支払期限延長

※重要ポイント

👉 債務を認める書面に署名をもらう

Step4:法的対応

- 内容証明郵便

- 支払督促

- 訴訟

👉 「回収する意思」を明確に示すことが重要

■ 【事例】よくある失敗パターン

ケース:取引拡大を優先しすぎた会社

ある中小企業では、

- 新規取引先との取引が拡大

- 与信枠を設定せず出荷を継続

結果…

👉 売掛金500万円が未回収

👉 取引先が資金繰り悪化で倒産

→ 回収不能

✔ このケースの問題点

- 与信管理をしていない

- 回収遅延を放置

- 出荷停止の判断が遅い

■ 債権管理は「守りの経営」ではなく「攻めの経営」

債権管理というと、

👉 「リスク管理」

👉 「守り」

と思われがちですが、

実際は違います。

👉 安全に売上を伸ばすための仕組み です。

■ まとめ(経営者が押さえるべきポイント)

- 与信枠は必ず設定する

- 毎月の残高チェックを行う

- 回収遅延は即対応

- 曖昧な対応をしない

■ 最後に(重要)

債権管理は、実は

👉 「労務管理」とも密接に関係します

- 請求業務の体制

- 担当者の役割分担

- 内部統制

これらが整っていないと、

どれだけルールを作っても機能しません。

■ 無料相談のご案内

「うちの会社、ちゃんと管理できているか不安…」

「与信ルールを作りたい」

「回収トラブルが起きている」

そんな方は、ぜひ一度ご相談ください。