令和9年(2027年)1月から、

源泉徴収に関する実務が大きく変わります。

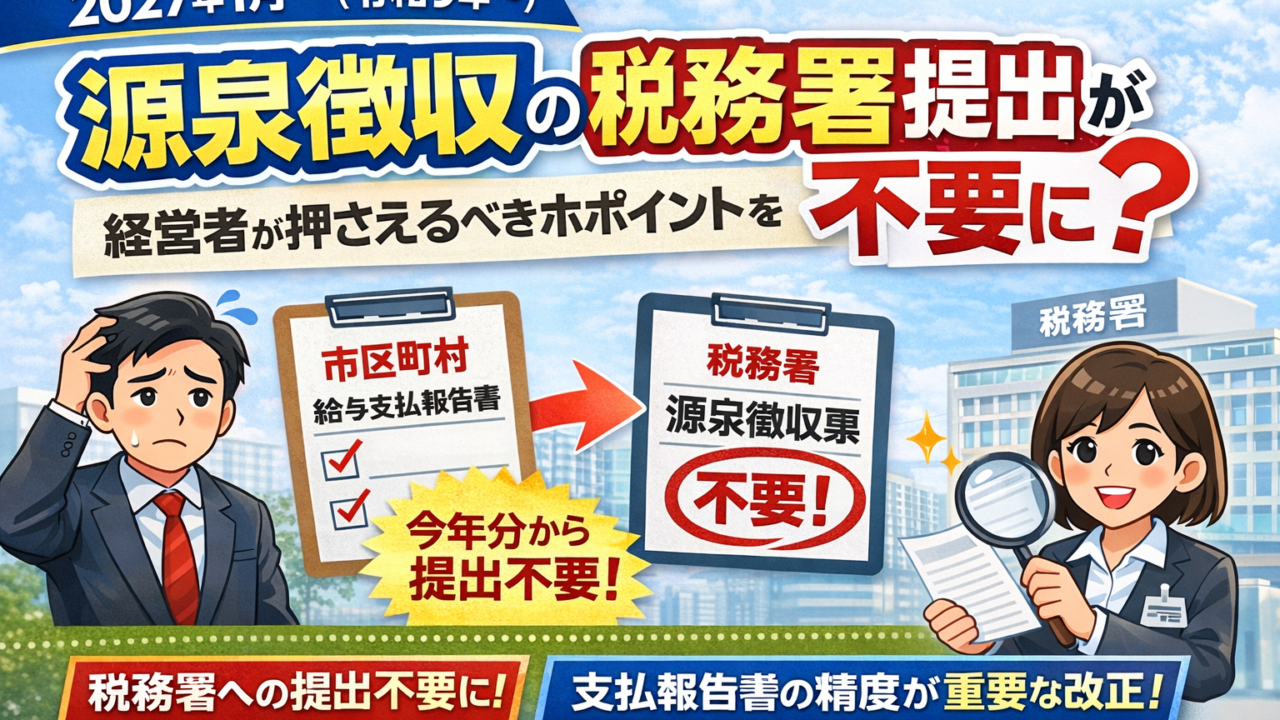

今回の改正は一言でいうと👇

👉 「税務署への源泉徴収票の提出が不要になる(みなし提出)」

です。

経営者・総務担当の方にとっては、

実務負担が軽減される重要な改正です。

■ 改正のポイント(結論)

これまで👇

- 市区町村へ

→ 給与支払報告書を提出 - 税務署へ

→ 源泉徴収票を提出

👉 2か所に提出が必要

令和9年1月以降👇

- 市区町村に給与支払報告書を提出すれば

👉 税務署へ提出したものとみなされる

■ つまり何が変わるのか?

✔ 変更点

- 税務署提出用の源泉徴収票

👉 作成・提出が不要に

✔ 変わらない点(ここ重要)

- 従業員への源泉徴収票の交付

👉 引き続き必要

■ 【実務】何がラクになるのか?

今回の改正で、企業側の実務はこう変わります👇

Before

- 源泉徴収票(税務署用)作成

- 支払報告書作成

- それぞれ提出

After

- 支払報告書のみ作成・提出でOK

👉 書類が1つ減る

■ 【注意】完全に作業がなくなるわけではない

ここを誤解すると危険です。

❗ 注意点

- 従業員への交付義務は継続

- 年末調整の処理は従来通り

- 支払報告書の精度がより重要になる

■ 【事例①】業務効率化につながるケース

● IT企業A社(従業員30名)

【これまで】

- 源泉徴収票(税務署用)と支払報告書を別々に作成

- 毎年ミスが発生

【改正後】

- 支払報告書のみ提出でOK

【結果】

👉 作業時間が約30%削減

👉 ミスも減少

■ 【事例②】注意しないとトラブルになるケース

● 建設業B社

【状況】

- 「提出不要」と勘違い

【問題】

- 従業員への源泉徴収票を未交付

【結果】

👉 従業員からクレーム

👉 年末調整トラブル発生

■ 経営者が今からやるべきこと

① 年末調整フローの見直し

② 支払報告書の作成精度を上げる

③ 給与ソフト・業務フローの確認

■ 社労士としての実務ポイント

今回の改正は一見シンプルですが、

👉 「支払報告書の重要性が増す」

というのが本質です。

今後は👇

- 記載ミス=税務・住民税に影響

- 修正対応の負担増

となる可能性があります。

■ まとめ

令和9年の改正により、

✔ 税務署提出は不要(みなし提出)

✔ ただし従業員交付は必要

✔ 実務は簡略化されるが注意点あり

👉 「ラクになるが、雑にすると危険」な改正です

■ 無料相談のご案内(CTA)

「うちの会社はどう変わる?」

「給与計算や年末調整も見直したい…」

そのようなお悩みがございましたら、お気軽にご相談ください。

■ ひらおか社会保険労務士事務所

「笑顔を守る社労士、平岡です!」

給与計算・年末調整・助成金まで、

実務に強いサポートを行っています。